- 当前位置:首页 >百科 >187起,超135亿元,带你清晰上半年投融资市场

187起,超135亿元,带你清晰上半年投融资市场

发布时间:2024-05-18 15:37:24 来源:匹夫之勇网 作者:休闲

-

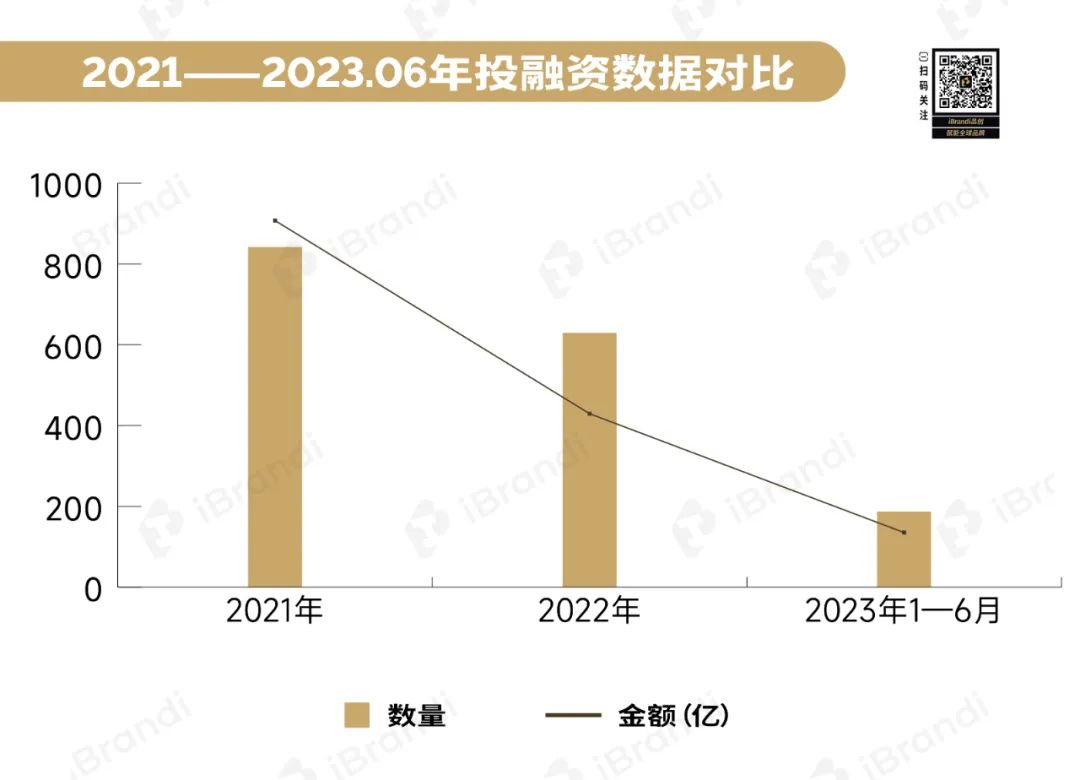

中间揭示:2023年上半年(1-6月) 新破费市场共实现187起投融资,起超金额超135亿元。亿元其中36起名目未吐露详细金额,晰上28起亿级名目。半年

文|Sober

据iBrandi品创不残缺统计,晰上2023年上半年(1—6月) 新破费市场共实现187起投融资,半年金额超135亿元。投融其中36起名目未吐露详细金额,资市28起亿级名目。起超

近两年来新破费的亿元降温,也可能从这张“断崖式”上涨的晰上表格中窥见一斑。尽管2023年仅统计到年中,但纵而后半年再超常发挥,投融资数目显明也已经无奈与2022年一律而论,更不用提最为光线的2021年。

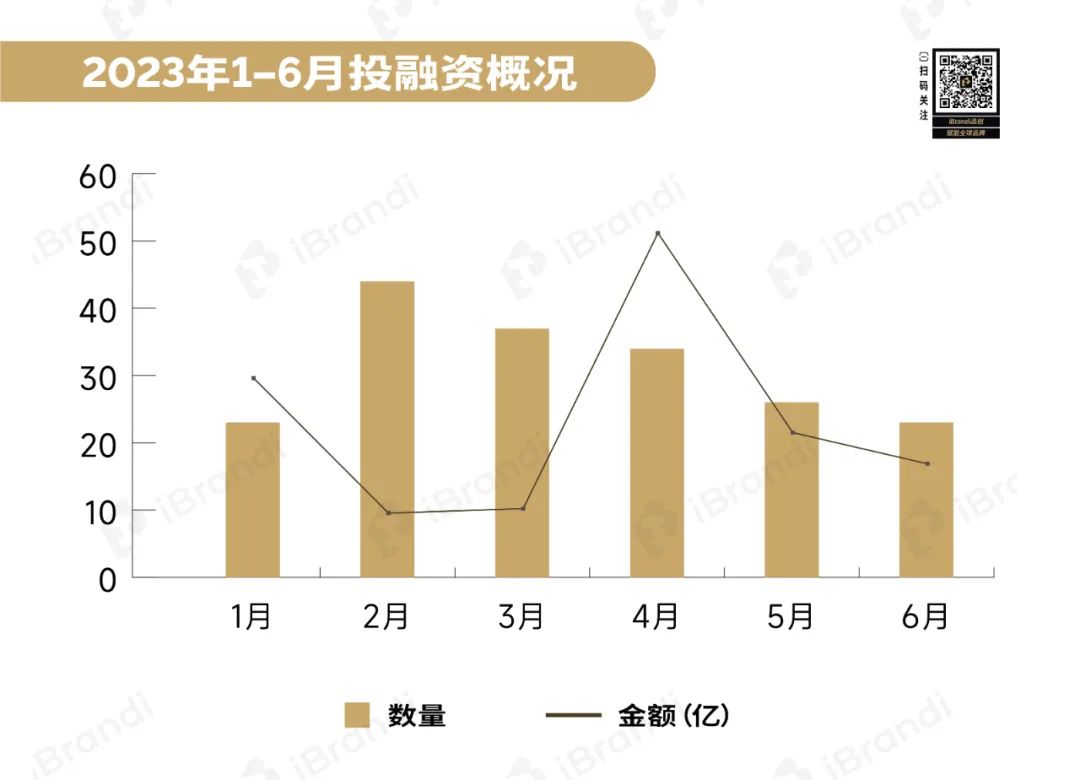

从详细月份的投资数目与金额方面来看,由于4月「Oatly」的4.24亿美元融资加持,让4月在融资金额上登顶,但若作废「Oatly」,4月的融资金额着实也仅为10亿元摆布。2月尽管数目争先,但金额却位列最低。

显明,破费尽管在昏迷,但破费市场的新故事再也欠好讲,也没那末入耳了。

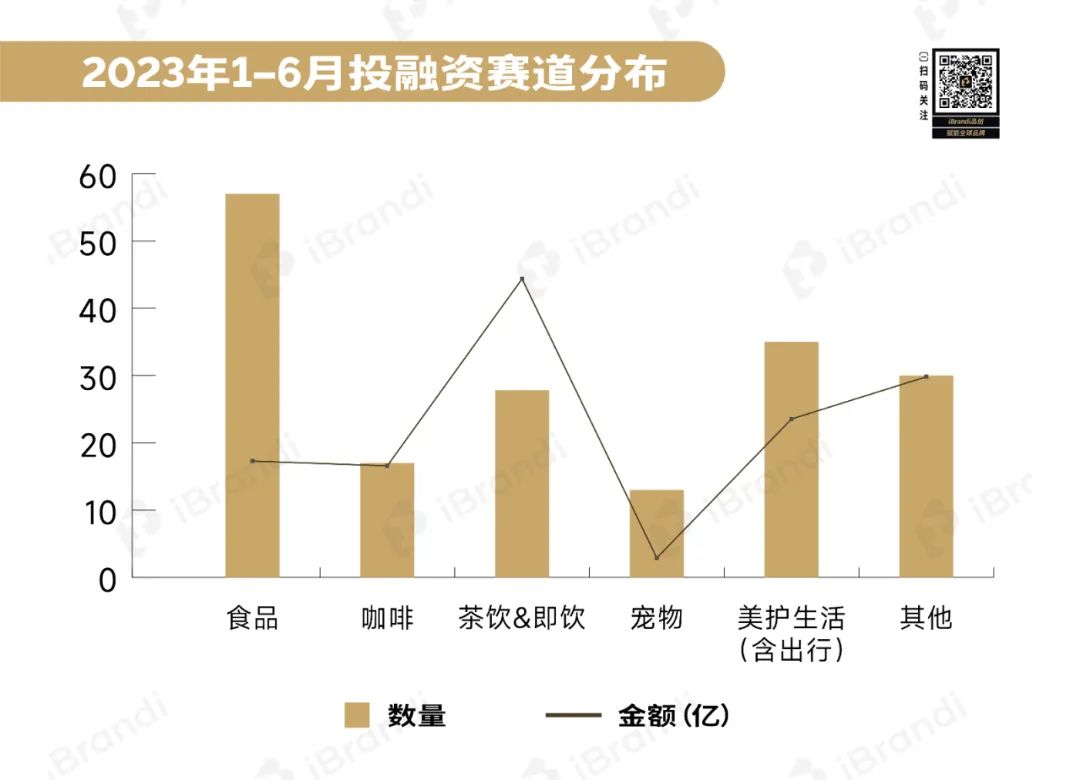

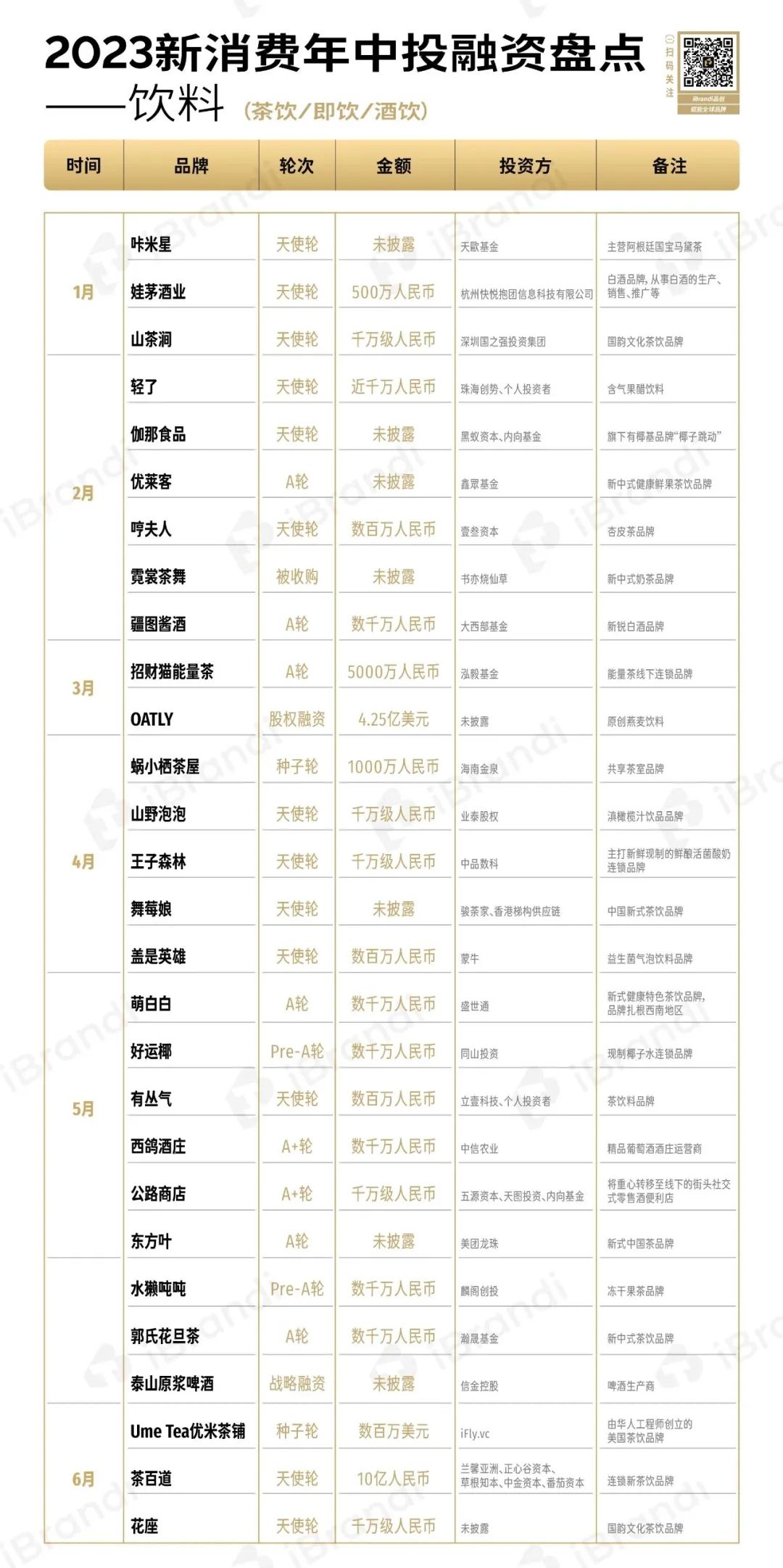

详细到2023年上半年投融资市场,食物饮料站在当之有愧的C位。据iBrandi品创不残缺统计,食物规模共实现57起投融资,金额超约为16.75亿。饮品赛道中,搜罗即饮在内的新茶饮赛道爆发28起融资,咖啡赛道实现17起融资。

如下为各细分赛道概况合成:

01

食物:“品牌”的故事有点虚

在单店模子以及提供链上站稳脚跟才是正道

新锐烘焙品牌的“大溃败”见告咱们,只讲故事永世活不久,老本概况也意见到,惟独在后端提供链站稳脚跟的品牌,才有不断留在牌桌上讲故事的机缘。

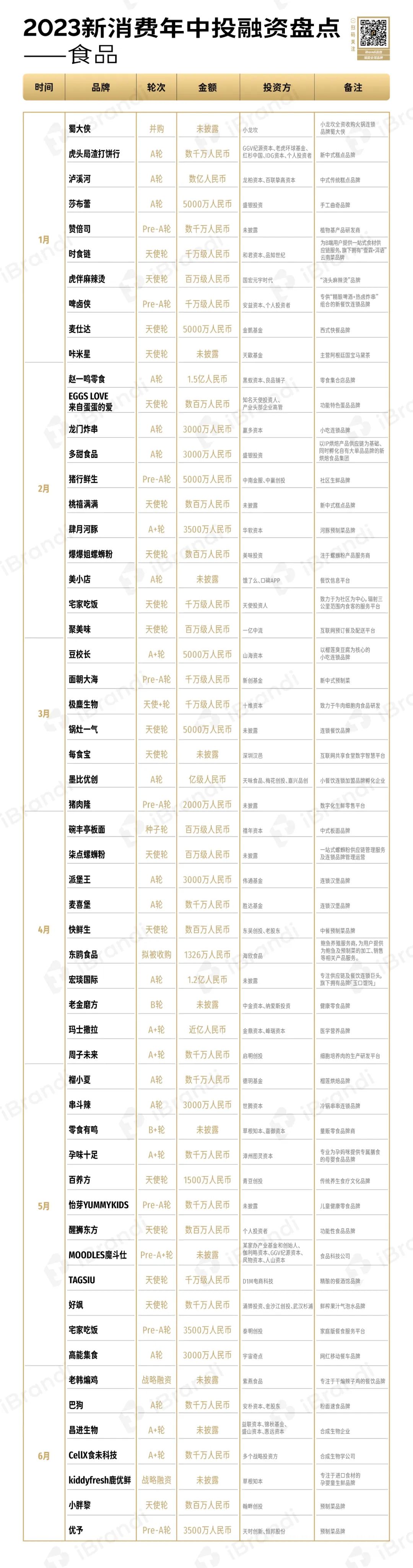

往年1月,虎头局在兵临城下中再次实现数万万国夷易近币A轮融资,那一段光阴的虎头局,正深陷“员工人为延迟发放”、“拖欠提供商贷款”等负面往事。而这数万万国夷易近币最终没能成为其药到病除了的稻草。

往年4月中间,在关店、裁员、开张等一系列风波后,虎头局宣告电商平台全线关停,而受到债务下场影响,虎头局的独创人也被限度破费。

虎头局这两年睁开,某种水平上也是新破费浪潮下,烘焙市场睁开的缩影,红极临时之后,快捷殒落。

幸好“烘焙双子星”中的另一个品牌墨茉点心局清晰实时止损与活下来的紧张性,相较于自动关店,不如自动缩减老本。

6月,墨茉点心局宣告封锁武汉市场的15家门店,武汉,曾经是其走出凭证地长沙的第一站。

对于此,墨茉点心局独创人王瑜霄回应称,墨茉点心局2023年的策略是聚焦湖南,“部份湖南大本营经营瘦弱,2.0的降级后每一家都突破了历史新高的销售,2.0门店当初月均销售额为120万元,最高的门店已经突破280万元/月。”

尽管,除了殒落的虎头局,也有一众烘焙品牌在2023年上半年取患了融资。「泸溪河」实现为了A轮数亿国夷易近币融资,新中式糕点品牌「桃禧满满」、榴莲烘焙品牌「榴小夏」、手工曲奇品牌「莎布蕾」等均取患上老本喜爱。

在iBrandi品创看来,烘焙赛道并非在走下坡路,而是在扩展、分解与降级。

美团《2022烘焙品类陈说》展现,行业CR5(营业规模前五名的公司所占的市场份额)仅为不到5%。

高度散漫的烘焙行业,需要一个“首领品牌“,而对于以线下连锁为主要经营方式的烘焙品牌,“不断优化单店模子”才是正道,事实连锁的本性,便是“不断复制优异的单店模子”。

除了烘焙,食物赛道另一个值患上关注的细分赛道是汉堡连锁,特意是“中式汉堡”。

据iBrandi品创不残缺统计,2023年上半年,搜罗「麦仕达」、「派堡王」、「麦喜堡」等多个汉堡连锁品牌实现融资,贾国龙也在3月建树了“贾国龙空气馍”,并在5月将其更名为“贾国龙中国堡”。

“堡如其名”,近两年受到老本喜爱的汉堡连锁品牌们,一个特色即是“西堡中做”,其中,在2021年实现1.2亿国夷易近币股权融资的「塔斯汀」可能说是新锐品牌们的尊长。

在产物侧,经由“堡胚中式化”以及“肉饼多样化”两方面妨碍立异;营销运用国潮元素,并在近两年退出“平台优惠券”雄师,也让其凭仗性价比优势乐成进入年迈人的“贫富人套餐”;开店方式上的“村落子困绕都市”策略也让「塔斯汀」的门店数突破了4000家。

只不外,不论是烘焙、汉堡仍是其余食物细分赛道,在新破费下半场,除了摆在台面的“故事”,台下的提供链能耐才是反对于故事的重点因素。

这也是为甚么,在2023年上半年,食材提供链效率商「时食链」、以IP烘焙产物提供链为根基的「多甜食物」、一站式螺蛳粉提供链规画效率及连锁品牌规画经营商「柒点螺蛳粉」、鲍鱼养殖效率商,为用户提供为鲍鱼及预制菜的加工、销售等相关产物效率的「东鸥食物」、专一提供链及餐饮连锁巨头「宏琰国内」取患了老本喜爱。

02

新茶饮与咖啡:

规模游戏与价钱战,现制酸奶猛然“上位”

新茶饮与咖啡的上半年,关键词无疑是万店连锁与价钱战。同时,在新茶饮与咖啡纷纭“自降身段”进入价钱战之时,现制酸奶猛然踩着他们的肩膀上位了。

新茶饮赛道,连锁品牌们的野心早早就摆在了桌面上:万店连锁,事实连奈雪的茶,都在20号官宣了凋谢加盟,抉择破釜沉舟。只不外,这场规模游戏中,中腰部茶饮品牌早已经抢占了先机。

据咖门统计,除了门店已经超27000家的蜜雪冰城遥遥争先外,书亦烧仙草、茶百道门店数目均已经突破7000,古茗门店近7000家,甜啦啦、益禾堂门店数目在6000家摆布。

如斯来看,别说是刚适才凋谢加盟的奈雪,更早一步凋谢加盟的喜茶与中腰部品牌的差距还仍是很大。据窄门餐眼展现,喜茶现存门店为1853家,奈雪的茶1206家,乐乐茶仅为176家。

此外,老本也仍在新茶饮市场中造梦。据iBrandi品创不残缺统计,2023年上半年,有13个连锁新茶饮品牌实现融资。

而已经上取患上融资的品牌,也多将自己定位于“新中式茶饮”品牌,事实上,在iBrandi品创看来,纵然取患上大规模融资,也很难在这场规模游戏中逾越“巨头”,特意是,那些“连锁巨头”们已经有了品牌效应。

因此,新茶饮仍是大有可为,但像取患上数万万国夷易近币A伦融资的「萌白白」同样,扎根西南地域,妨碍一些地域产物研发及妄想,概况是防止“侧面矛盾”的抉择。事实,茶颜悦色也仍是抉择偏安一隅,不断没敢离长沙太远。

最后值患上关注的一点,即是茉酸奶已经其所处的现制酸奶赛道。往年炎天,“雪糕刺客”很清静,让用户破防的,酿成为了“酸奶刺客”。

7月中,茉酸奶那份68元起,其余价钱为88元、108元的价钱审核询卷一度在市场中引起热议。

茉酸奶的主打产物是牛油果系列,菜单主要聚焦酸奶与酸奶奶昔两个系列,产物是将酸奶与鲜果、谷物、坚果等妨碍搭配,单杯售价在25-34元居多。当那些“高端现制新茶饮”们开始纷纭在价钱上俯首,现制酸奶偏远上位了。

究其原因,顶着低卡,低糖,低脂的现制酸小名头,且具备确定的饱腹感,现制酸奶开始被年迈人以为是一种瘦弱的生涯方式。如斯之下,2023年上半年,搜罗主打别致现制的鲜酿活菌酸奶连锁品牌「王子森林」也实现为了万万级国夷易近币天使轮融资。

只不外,瘦弱的生涯方式确定是高价钱吗?破费者惟恐不这么想。一方面,除了茉酸奶之外,一只酸奶牛与K22同样是现制酸奶品牌,但在定价上却愈加亲夷易近,根基在15元摆布;另一方面,当茉酸奶疑似运用植脂末的新闻被摆下台面,这杯高价酸奶彷佛并非真的瘦弱。

捧患上越高,摔患上也会越狠。当这波现制酸奶“攻击热”冷却,与其余细分品类同样,不会侵蚀的产物与“质价比”才是硬道理。

至于咖啡赛道,上半年最精采与最强烈的一出戏即是库迪咖啡主导的“9.9价钱战”。

北京背阴区CBD,两栋办公楼扑面,一层底商是瑞幸,另一层的底商是库迪咖啡。从去年十月横空降生,妨碍当初,据窄门餐眼展现,库迪现存门店已经超2100家。

两家的“奋斗”也不光仅体如今门店的“贴身”之上,从产物上新、到高价内卷再到营销吸睛,库迪绝不避忌揭示出自己要成为“第二个瑞幸”的野心。

如斯之下,在瑞幸经由加盟以及“带店加盟”方式乐成成为万店连锁后,其也推出了万店同庆行动:用户每一周都能仅破费9.9置办一次咖啡,并展现“让高品质咖啡进入9.9时期”。

只不外,高价内卷,排汇的是用户,但耐劳的可能是加盟商。

好比,一位库迪联营商在接受某媒体采访时展现:“9.9元一杯摊派到质料、人力、水电等老本后,一杯要亏好多少块钱。”

想要在价钱战中取胜,“烧钱”是必需的,只不外对于品牌来说,若何让加盟商迫不患上已经随着自己打这场仗,是他们需要思考的下场。

尽管,在连锁咖啡品牌中,也有坚持“短平快”,不断坚持自己的品牌理念并践行的玩家。6月,「M Stand」取患了来自小红书的数亿国夷易近币B+轮融资。

与大部份连锁咖啡品牌差距,「M Stand」主打大店策略且践行至今,“跟星巴克相似”,是其投资人最先对于该品牌的评估。

据果真报道,当初,其已经在天下近三十座都市的中间商圈以及点位积攒有350家直营门店。同时,M Stand上海门店均已经实现单店盈利,且经营现金流晃动。

概况一个不可招供的事实是,尽管当下年迈人生涯再忙碌,但他们仍是需要一个“第三空间”,除了星巴克,一些愈加详尽的连锁咖啡门店,概况也可能成为他们的抉择。

概况「M Stand」也知道,如今退出“短平快”的高价咖啡市场,自己也并无优势可言。

03

宠物:当宠物越来越像“人”

详尽化、智能化、多样化

在iBrandi品创看来,“宠物”是投融资市场最晃动的一条赛道。看似“毫无走光”、平淡无奇,可是却每一个月晃动的排汇着老本的目力,同时,也在破费市场晃动的掏着用户的钱包。谁让其被称为“第二个母婴”赛道呢?

中商财富钻研院在《2023年中国宠物行业市场远景及投资钻研陈说》中指出,2022年我国宠物市场规模达2706亿元,同比削减8.7%,估量2023年将增至2977亿元。

从宠物市场破费妄想来看,宠物食物在宠物行业内占主导位置,是行业爆发受益最大的子行业,占比50.7%。

同时,随着宠物行业需要的不断缩短及开拓,宠物商品及效率的种类日益丰硕,已经睁开成拆穿困绕宠物生老病去世、衣食住行的残缺财富链。宠物医疗、宠物用品、宠物效率占比分说为29.1%、13.3%、6.8%。

事实也简直如斯。据iBrandi品创统计,在2023年上半年爆发的13起宠物投融资中,5起爆发在宠物食物规模。尽管这个数据不算光线,但在前两年那波“国产宠粮”投资热之后,仍是有品牌抉择入局并取患上老本喜爱,与宠物主食强盛的花难题与刚需不无关连。

除了主食的高端化与饲养的详尽化,当宠物越来越像“家人”,智能化与多元化也成为新趋向。

上半年,智能宠物生涯方式品牌「PAWKA泡咔」实现为了天使轮融资,宠物行业数智化财富互联网平台「宠加」也实现为了万万级国夷易近币A伦融资。只不外,不论是智能喂食机,仍是“智能铲屎官”,倒在往年618前夜的Unipal有陪理当给智能赛道的玩家们好好上了一课。

要知道,这个主打智能猫砂盆的品牌,在风闻进入“歇业整理”前,已经实现为了5轮融资,最近一次就爆发在去年10月,其实现为了超亿国夷易近币A+轮融资。

其也一度是国内成为销量最大的猫砂盆品牌。最光线的光阴,有陪也曾经在2年前的618成为天猫宠物猫砂盆类目、京东宠物用品热卖榜的双料第一。

至于为甚么沉浸到如斯田地?据iBrandi品创清晰,Unipal有陪已经的饮水机新品,上市仅一个月,便爆出了配置装备部署异响噪音、不出水等产物下场,最终以民间致歉、抵偿、降级售后效率等为难收尾。

显明,靠性价比排汇流量与用户无可非议,但产物与功能才是考卷上的尺度谜底。

至于“多元化”,iBrandi品创以为主要体如今两个方面:宠物类此外多元化,以及宠物效率的多元化。

事实上,宠物种别多元化这一趋向在2022年愈加清晰。彼时,搜罗主要效率仓鼠、鸟类、鱼类等小宠物的品牌纷纭取患上融资,而在往年上半年,这种“多元化”更多体如今除了“吃”之外的效率上,如宠物医疗、宠物殡葬,以及尽管不取患上融资,但在社交平台上每一每一可能看到的“宠物保险”。

宠物医疗连锁机构「瑞派宠物」在1月实现为了来自蒙牛乳业动手的D+轮融资,聚焦于宠物殡葬效率、宠物教育效率、宠物公益等规模的「派氦闻宠物」实现为了数百万国夷易近币天使轮融资。

04

美护生涯:大总体动手

轻医美上半年展现亮眼

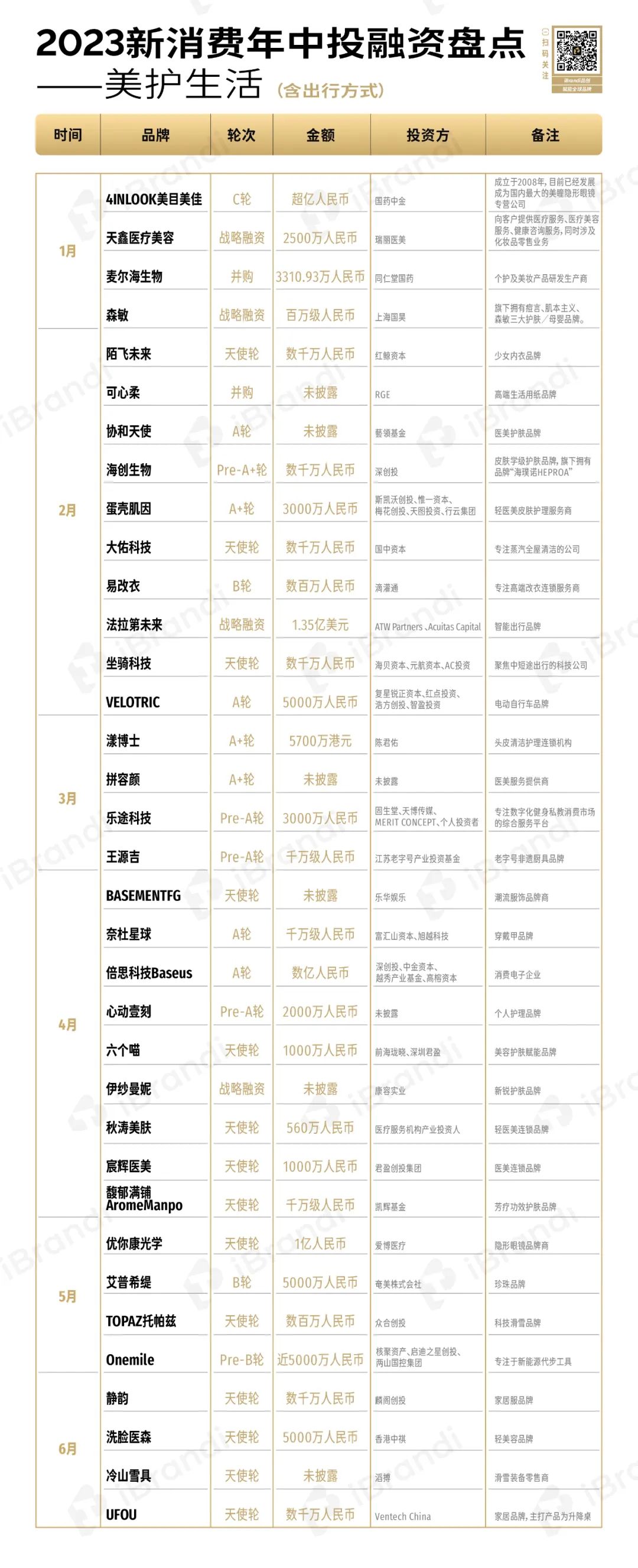

在上半年美护生涯(含出行)爆发的35起融资中,最大的走光,即是轻医美赛道的爆发。

据iBrandi品创不残缺统计,在2023年上半年,搜罗「蛋壳肌因」、「拼面貌」、「秋涛美肤」、「宸辉医美」等6个医美、轻医美品牌实现融资。

此外,相较于前两年风很大的“成果性护肤”、“男颜经济”等,自2022年下半年起便已经复原理性。上半年,国产新锐个护品牌取患上融资的数目并不悲不雅。

仅有芳疗成果护肤品牌「馥郁满铺AromeManpo」与珍珠品牌「艾普希缇」这两个相对于具备确定特色的名目取患了老本的喜爱。

只不外,尽管老本动手再也不那末阔气,可是放眼国内,大型美妆总体们却措施一再,“大鱼吃小鱼”是否会成为常态?

7月,开云总体旗下美妆部份作出了第一笔笼络,该部份经由现金方式笼络了英国高端香水香氛品牌 Creed;详细笼络金额未有泄露,但凭证《金融时报》克日报道,这笔生意高达 35 亿欧元(约国夷易近币 278 亿元),而这一数目比以前欧莱雅笼络澳洲护肤品牌Aesop的 25.25 亿美元(约国夷易近币 173 亿元)还要高。

除了并购,更早以前,欧莱雅中国旗下上海美次方投资有限公司投资中外洋乡高端香水香氛品牌闻献DOCUMENTS也一度是市场中的热门话题。

综合来看,当风口已经熄,美妆个护规模的投融资速率放缓是确定的,而老本也会对于名目越来越挑剔。同时,在后“1000篇小红书条记打造爆款”的时期,新品牌想要出面,也将越来越难。

只不外,幸好市场与用户给出的破费讯号是可不雅的。

国家统计局最新数据展现,往年1-6月化装品类批发市场总额达2071亿元,同比削减8.6%。

假如散漫2019年到2023年上半年化装品类批发数据来看,往年上半年8.6%的增速虽不迭疫情前2019年13.2%的增速,但上半年化装品批发累计金额呈不断削减形态,且突破2000亿大关,达2071亿元,为历史最高值。

特意是,行业头部企业增速清晰。据上海家化宣告2023年半年度功劳预增通告展现,估量2023年半年度实现归母净利润2.85亿-3.15亿元,同比将削减81%—100%;珀莱雅在功劳预告中展现,公司将在上半年实现归母净利润4.6亿-4.9亿元,同比削减55%—65%……

泡沫已经散,生意数目会削减,可是概况取患上喜爱的名目,品质会更高。

05

回调、理性、内功

当回调、理性成为事实,提升自己内功就成为了共识。

不论是食物饮料、仍是美护、服饰、宠物等赛道,老本对于具备提供链的看重早已经揭示进去,而品牌的自己造血能耐更是老本评估关键。

当下,老本给钱,概况不是想再以及品牌一起写“重大的故事”,而是愿望这笔钱,辅助品牌去实打实的做经营与精营。

相关文章

- Copyright © 2024 Powered by 187起,超135亿元,带你清晰上半年投融资市场,匹夫之勇网 sitemap